Hướng dẫn cách lập bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào PL 01-2/GTGT trên tờ khai thuế GTGT khấu trừ 01/GTGT chi tiết từng chỉ tiêu, thực hành trên phần mềm 3.3.0 năm 2015.

- Theo khoản 2 điều 14 TT 219/2013/TT-BTC ngày 31/12/2013 của BTC:

“Thuế GTGT đầu vào của hàng hoá, dịch vụ (kể cả tài sản cố định) sử dụng đồng thời cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hoá, dịch vụ dùng cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế GTGT.

- DN phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT so với tổng doanh thu của hàng hoá, dịch vụ bán ra không hạch toán riêng được.

- DN kinh doanh hàng hoá, dịch vụ chịu thuế và không chịu thuế GTGT hàng tháng tạm phân bổ số thuế GTGT mua vào được khấu trừ trong tháng, cuối năm tính phân bổ số thuế GTGT đầu vào được khấu trừ của năm để kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bổ khấu trừ theo tháng.”

1. Các hoá đơn, chứng từ kê khai vào bảng kê PL 01-2/GTGT:

- Hoá đơn GTGT mua vào.

- Chứng từ biên lai nộp thuế

2. Các hoá đơn, chứng từ KHÔNG kê khai vào bảng kê PL 01-2/GTGT:

- Hoá đơn bán hàng thông thường (Là hoá đơn mà DN bạn mua của các DN kê khai thuế GTGT theo phương pháp trực tiếp, Hoá đơn này, được tính trừ khi xác định thu nhập chịu thuế khi tính thuế TNDN.)

- Hoá đơn GTGT nhưng không chịu thuế GTGT.

- Hoá đơn GTGT nhưng không đủ điều kiện khấu trừ.

Như vậy: Trên Bảng kê hàng hóa dịch vụ mua vào PL 01-2/GTGT của tờ khai thuế GTGT khấu trừ 01/GTGT các bạn kê như sau:

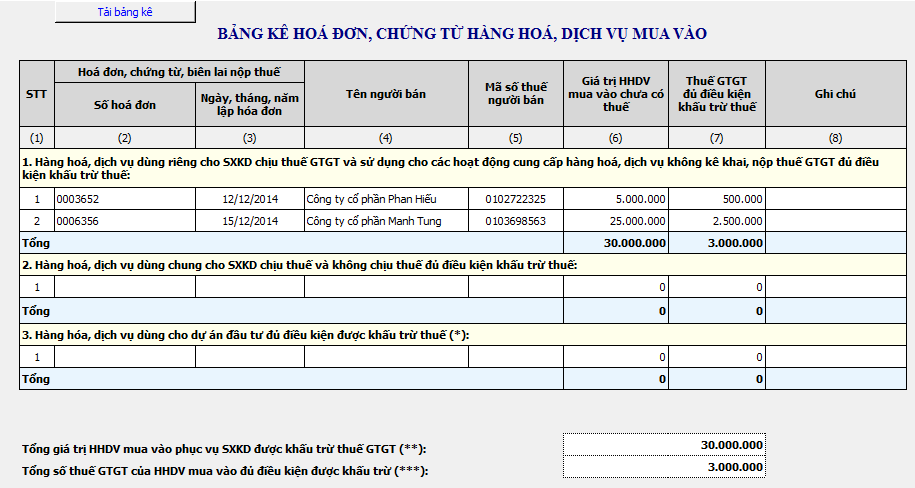

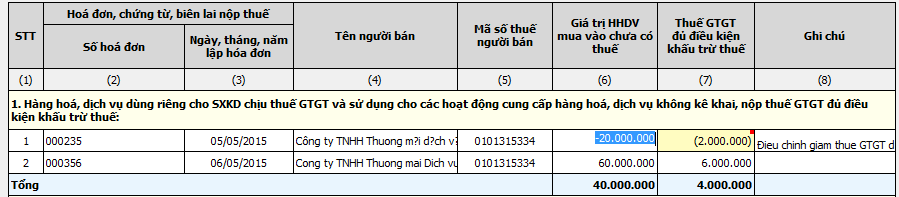

DÒNG SỐ 1: “Hàng hóa, dịch vụ dùng riêng cho SXKD chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hóa, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ”

- Nếu Công ty bạn kinh doanh bán hàng chịu thuế GTGT ( Tức là khi bán hàng mà xuất hóa đơn GTGT chịu thuế 0%, 5%, 10% ) thì toàn bộ hóa đơn mua vào hợp pháp, phục vụ cho SXKD thì ghi vào dòng số 1 trên bảng kê mua vào.

- Những hóa đơn không đủ điều kiện khấu trừ theo Thông tư 219/2013/TT-BTC thì không phải kê khai vào đây.

Ví dụ: Ngày 10/8/2014 Công ty X có mua 01 xe ô tô 4 chỗ sử dụng vào mục đích đưa đón lãnh đạo với giá chưa thuế GTGT là 1,8 tỷ đồng. Thuế GTGT (10%) là 180 triệu đồng. (đã có chứng từ thanh toán tiền qua ngân hàng).

- Hướng dẫn kê khai:

Vì công ty không kinh doanh vận chuyển hàng hoá, hành khách, kinh doanh du lịch, khách sạn nên công ty chỉ được khấu trừ 1,6 tỷ.

- Dòng số 1: Ghi: Giá trị hàng hoá: 1,6 tỷ - Thuế GTGT: 160tr.

- Phần giá trị còn lại: Không được kê khai vào phụ lục 01-2 (Vì không được khấu trừ). Các bạn nhập số tiền và số tiền thuế vào chỉ tiêu 23, 24, 25 bên Tờ khai, cụ thể như sau:

Chỉ tiêu 23: 1.800.000.000. Chỉ tiêu 24: 180.000.000. Chỉ tiêu 25: 160.000.000

Lưu ý: Nên nếu công ty bạn sản xuất, kinh doanh hàng hoá, dịch vụ không chịu thuế (Tức khi bán hàng xuất hóa đơn GTGT phần thuế suất gạch bỏ) thì thì toàn bộ hóa đơn mua vào sẽ không được khấu trừ. Các bạn không được kê khai vào Phụ lục 01-2. Các bạn chỉ cần nhập số tiền và tiền thuế (nếu có) vào Chỉ tiêu 23, 24 trên Tờ khai.

DÒNG SỐ 2 : “Hàng hóa, dịch vụ dùng chung cho SXKD chịu thuế và không chịu thuế đủ điều kiện khấu trừ”:

Nếu Công ty bạn SXKD hàng hoá, dịch vụ vừa chịu thuế vừa không chịu thuế GTGT thì:

- Những hóa đơn mua vào mà phục vụ cho SXKD chịu thuế ---> kê vào dòng số 1

- Những hóa đơn mua vào mà phục vụ cho SXKD không chịu thuế --> không được kê khai trên phụ lục. Mà nhập số tiền và tiền thuế (nếu có) vào Chỉ tiêu 23, 24 bên Tờ khai.

- Những hóa đơn mua vào mà phục vụ cả 02 hoạt động SXKD chịu thuế và không chịu thuế --> kê vào dòng số 2.

Chú ý: Sau khi kê khai song bên PL 01-2 Các bạn chuyển sang bên Tờ khai, khi này các bạn phải tính riêng được số thuế GTGT đầu vào được khấu trừ và không được khấu trừ để nhập sang các chỉ tiêu 23, 24, 25 của tờ khai. (giống Ví dụ bên trên phần 1)

| Giá mua chưa có thuế GTGT | = | Giá bán ghi trên hoá đơn |

| 1 + thuế suất |

16/12/2025

27/10/2020